编辑:木木(收徒)来源:网友投稿更新时间: 22-07-16 20:47:03

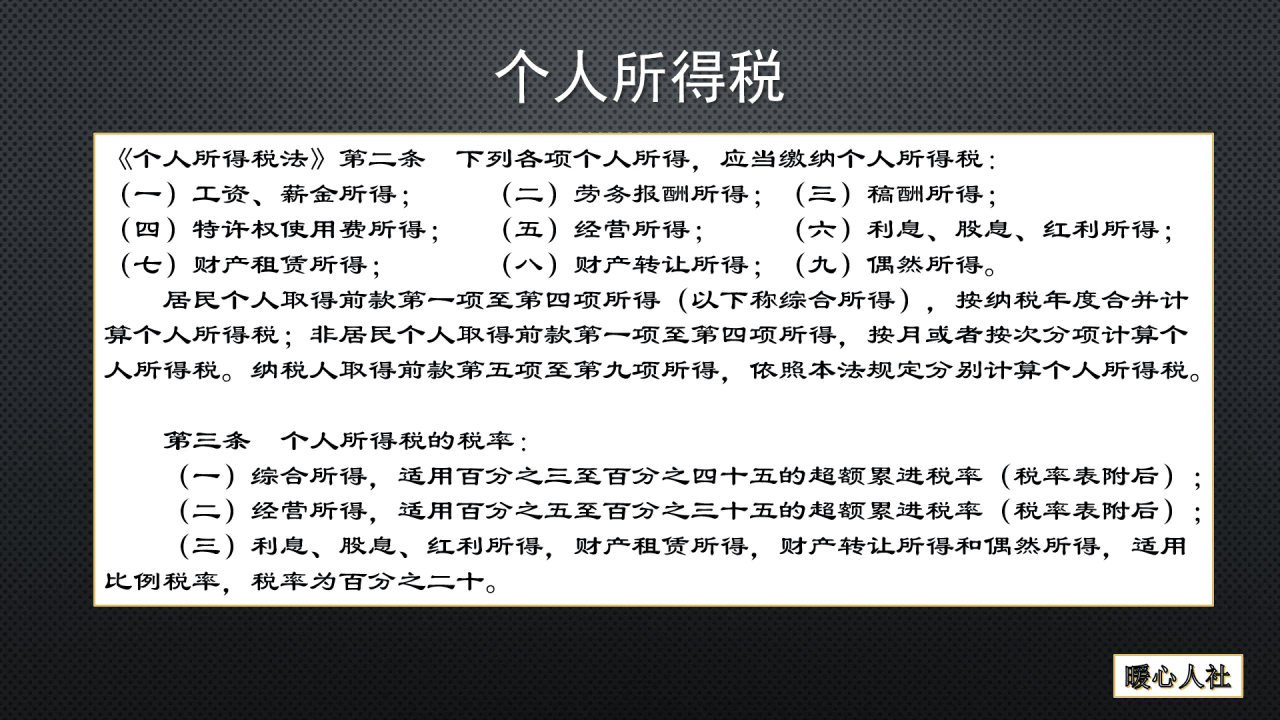

我国2019年个人所得税改革以后,我们实施了综合计税的办法。按照《个人所得税法》的规定,居民取得的工资薪金所得、劳务报酬所得、薪酬所得、特许权使用费所得,称为综合收入所得,按照纳税年度合并计算个人所得税。

一个人一个纳税年度,这四项所得的免税额度有6万元,不过还可以享受到个人所得税扣除和附加扣除的优惠。

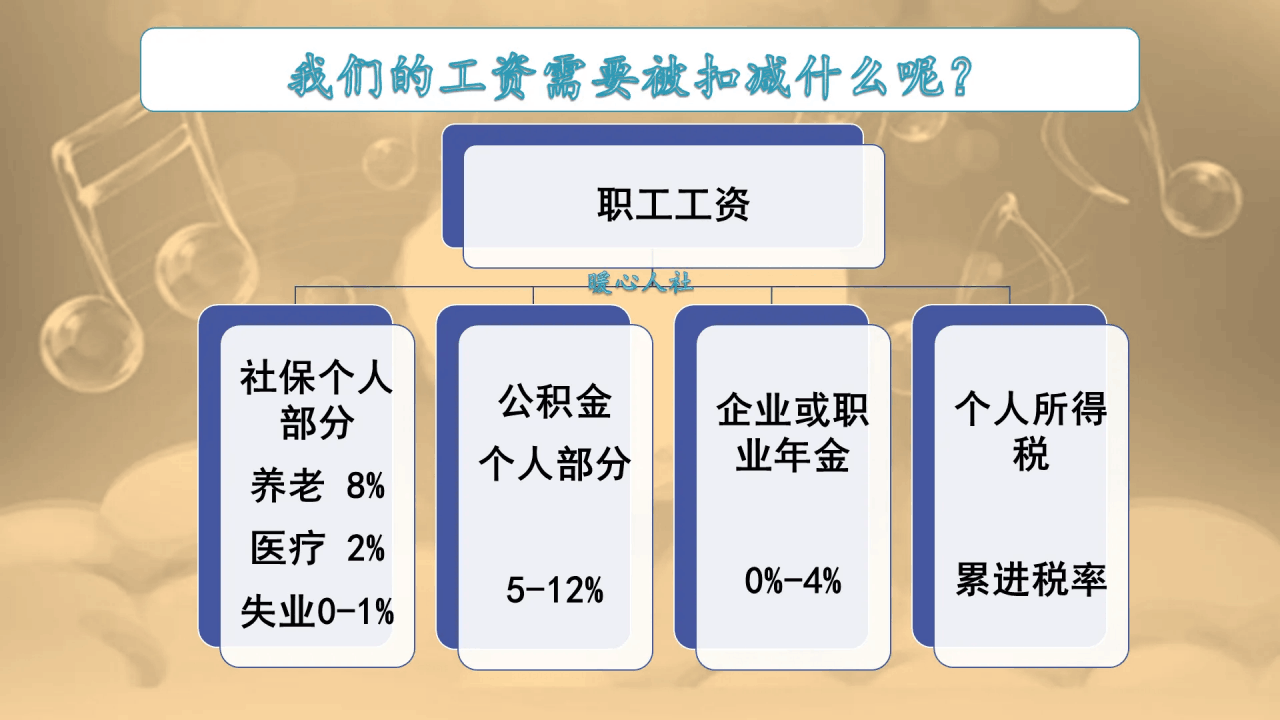

个人所得税扣除,主要是扣除个人承担的社保费、公积金部分。一般来说,社保个人负担部分是个人缴费基数的10%多一点,公积金个人负担部分是个人缴费基数的5%~12%。缴费基数原则上应当根据上年度工资总额的月均值来核定,新入职的职工按劳动合同约定的工资来计算。

如果按22%的比例,1万元缴费基数的话,每月至少扣2200元,个人到手的工资只有7800元左右,然后才能以此基础为核定个人所得税。

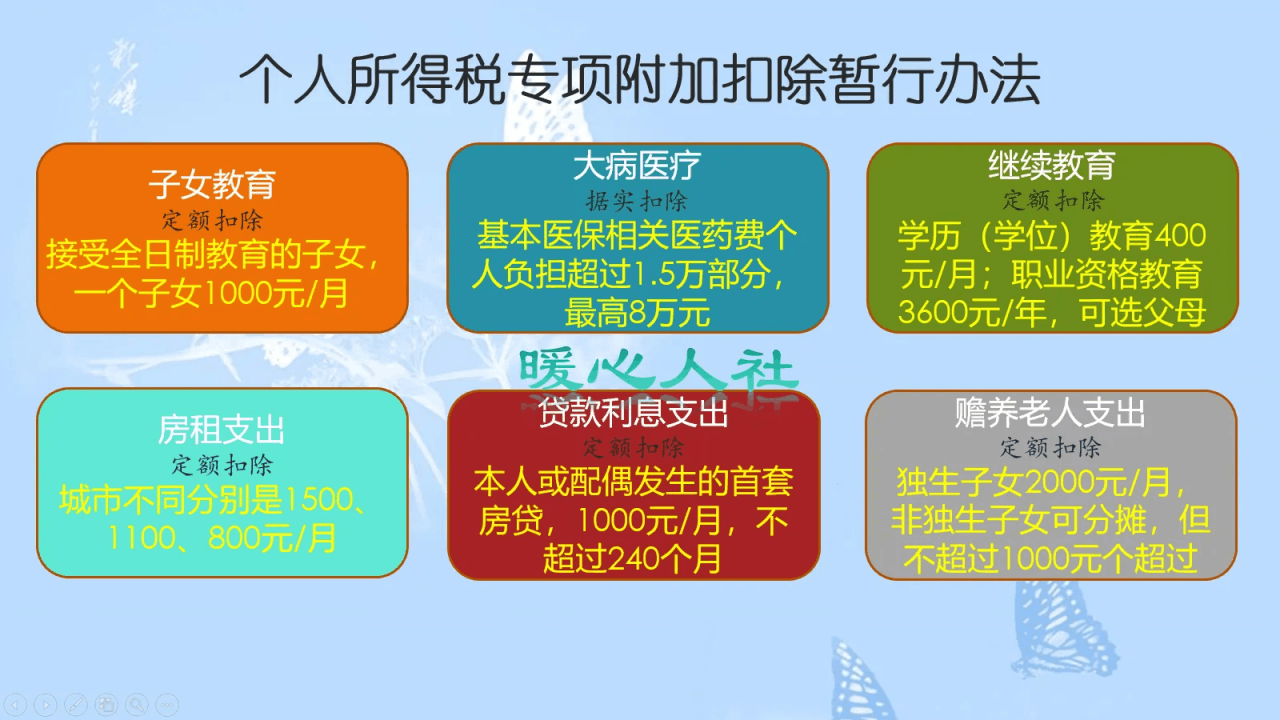

个人所得税专项附加扣除,是2019年随着个人所得税改革设立的一项新制度,专项附加扣除有六项:

子女教育,按照每一个接受全日制教育的子女一月1000元的额度进行附加扣除,上幼儿园也算。

大病医疗,基本医保相关医药费个人负担部分一个医疗年度超过1.5万元的部分,不得超过8万元,据实扣除。

继续教育,如果正在接受学历学位教育每年4800元,职业资格教育每年3600元,可以选择给父母抵扣。

房租支出,根据不同等次的城市,每月可以选择800元、1100元和1500元定额扣除。

贷款利息支出,本人或者配偶发生的首套房房贷按照每月1000元的标准定额扣除,不超过240个月。

赡养老人支出,独生子女可享受每月2000元的定额扣除,非独生子女可以分摊,但是不得超过1000元。

所以,有的人虽说工资过万,实际上确实可能一分钱个人所得税也无需缴纳。

2019~2021年年终奖是可以单独作为应税额度纳税的,也可以实施综合纳税,这是一种税收优惠。这种优惠政策对于工资、奖金收入较高的群体可能更划算。2022年开始这一优惠政策取消,全部实施综合所得计税。

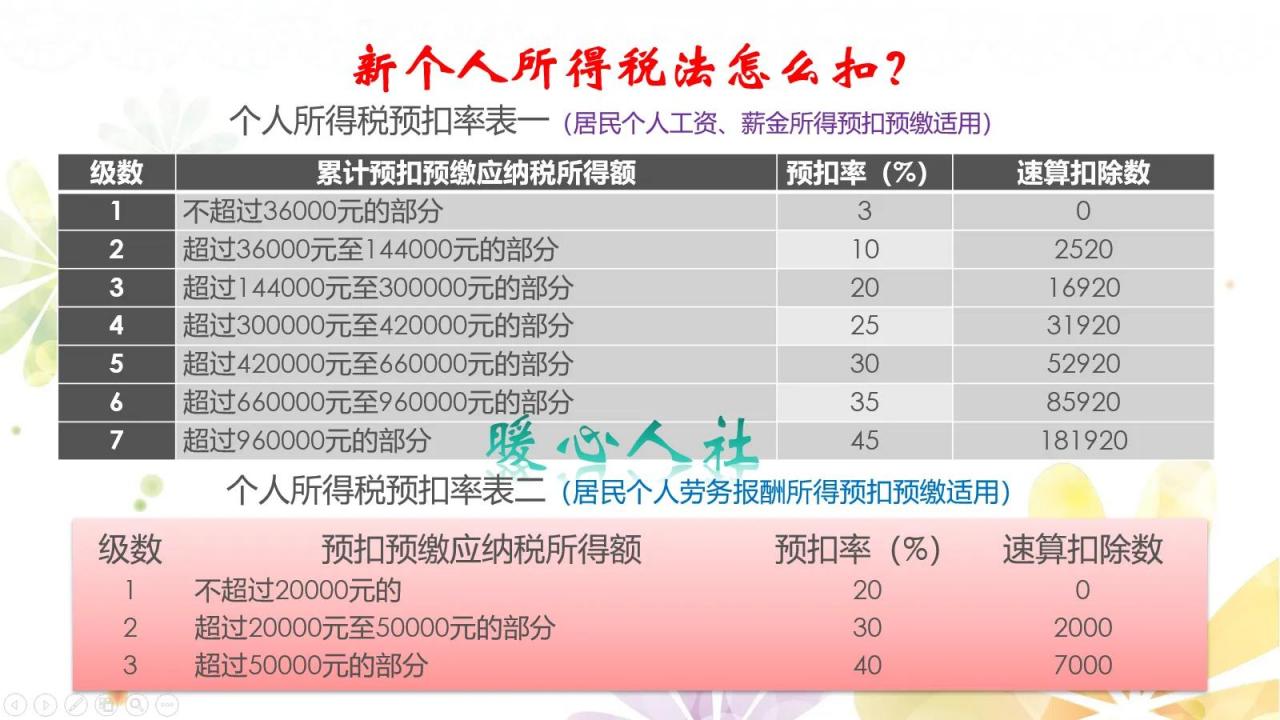

实际上,有的人是收入多元化的。不仅仅有工资薪金收入,还会有劳务报酬收入以及稿酬收入、特许权使用费收入。这些收入实际上我们在领取时就会直接预扣预缴个人所得税。比如说,按次获得的劳务报酬所得时,800元以内的不扣税,而超过800元的预扣税率20%;2万元至5万元的部分预扣率是30%;5万元以上部分预扣率40%。

每年我们需要办理个人综合收入汇算清缴,将所有的收入加到一起计算个人所得税,然后和我们已经缴纳的个人所得税进行比较,如果缴纳的多了,就可以退税;如果缴纳的少了,还需要补税。

如果我们每月工资1万元,虽然在发工资时不需要扣税;而劳务报酬、特许权使用费以及稿酬收入过多的话,实际上还是需要补税的。

所以,工资一万元,人们缴纳个人所得税的额度实际上并不相同。我们的税收制度也是越来越人性化了。