编辑:木木(收徒)来源:网友投稿更新时间: 23-02-02 15:35:51

总有人说:“要是银行里有多少多少钱就可以不用工作了,存银行里光靠拿利息就可以生活了”。

事实上真的是这样吗?让我们来了解下——200万的“巨资”存在银行一年,可以拿多少的利息。

我们先来了解下,目前银行所执行的存款基准利率是多少:

可以看到,目前银行一年期定期存款的基准利率为1.75%。

当然,各家银行会根据自身的经营情况,在基准利率的基础上进行适当的上浮。

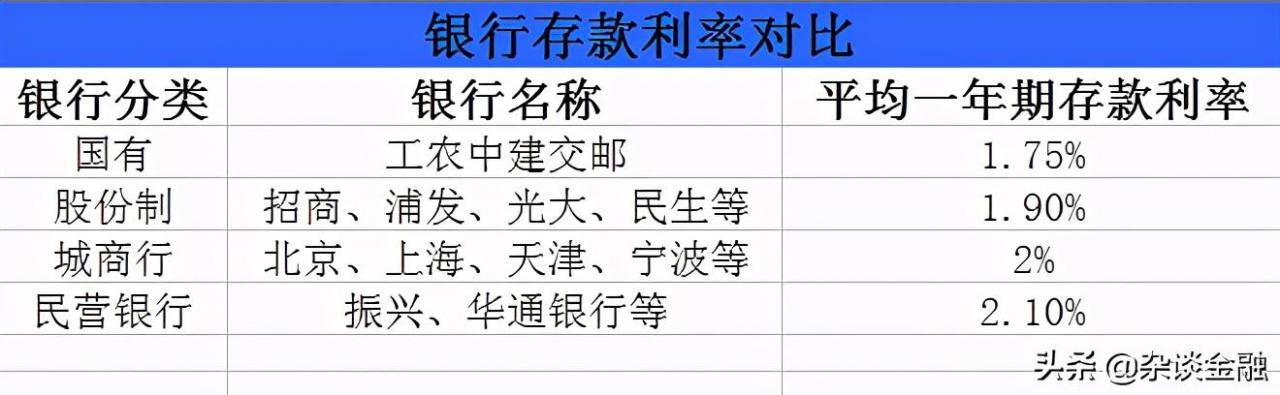

经过对市场上一些主流银行的一年期定期存款产品进行梳理后,我们整理出一个平均的存款利率水平,如下图:

显然,银行的规模越小,就越需要更多的存款来支撑,也就会给出更高一些的存款利率来吸引客户存款。

要知道,银行的存款产品中,可不仅仅只有传统的定期存款产品,还有像大额存单、智能存款产品可以选择。

我们先来了解下大额存单:

顾名思义,大额存单就是针对存款资金稍大一些的客户准备的一种定期存款类产品。一般来说,大额存单的起存门槛为20万元,相对于一些传统的定期存款来说:

大额存单的存款利率更高一些,一年期的大额存单利率在2.3%左右;大额存单的付息方式更灵活一些,可以支持按月付息和到期付息;大额存单可以支持转让、质押等,变现能力稍强;大额存单也属于存款产品,50万以内资金同样受《存款保险条例》保障。

我们再来了解下智能存款:

智能存款产品,是近年来新推出的一种存款类产品,有着“起存点低、利率高、靠档计息、资金灵活”等特点,常见于一些新兴的民营银行及互联网银行中。有些银行的智能存款产品的利率,甚至可以达到3.5%以上。而且,作为存款类产品,智能存款同样受《存款保险条例》的相关保障。

不过,随着近两年的发展,这种规模较小的银行的负债结构也得到一定的优化,一些高回报的智能存款产品也在逐渐的下架了。

实际上,要计算银行存款利息,是非常简单的,我们需要一个简单的数学公式就可以满足:

总利息=本金*年利率*期限

假设我们的存款本金为200万,期限为一年,以2%的银行平均利率存入银行定期存款产品中,可以拿到多少利息呢?

2000000*2%*1=40000

也就是说,200万按2%的利率存入银行一年期定期存款产品中,到期可以获得4万块钱的利息。

当我们将这200万存入大额存单中,可以获得的利息为:

2000000*2.3%*1=46000

当我们将这200万存入智能存款中,可以获得的利息为:

2000000*3.5%*1=70000

再加上上文按照平均利率存入200万的情形,共得出了三种不同水平的利息。

按照平均利率2%存入一年,可以获得4万的利息;按照大额存单2.3%存入一年,可以获得4.6万的利息;按照智能存款3.5%存入一年,可以获得7万的利息。

因此,同样的200万,如何存入银行还是很重要的。

要说一年可以最多获得7万的利息收入,也是不少的了,如果仅仅是生活的话,在我国大部分城市都是完全可以生活下去了。

但是,我们也要考虑几个问题:

都已经有200万了,明明可以生活的更好了,为什么还要选择靠着“吃利息”生活呢?如果存入银行定期,一年后才可以拿到利息收益,那这一年靠什么生活?《存款保险条例》保障的是个人在银行50万以内的存款,如果200万存入的这家银行出风险了,怎么办?

因此,100万也好,200万也罢,存在银行都是一个不错的选择,毕竟银行存款产品的风险是极低的,而且出现倒闭的情况也是极少的。不过,建议大家安全起见,将个人存款资金分不同银行存入,每家银行不超过50万,来进一步的规避风险。

同时,建议大家还是可以适当的选择一些风险稍高,但回报丰富的投资产品,不要把眼光仅仅放在银行定期存款产品上,毕竟大多数的金融产品的预期利率都会比银行存款利率高很多。

尤其是200万这个规模的资金,更应该好好的配置,投入不同的产品中,来平衡风险,获得更稳健的收益。

上一个:200万存入银行每个月利息是多少

下一个:200万存银行一年利息是多少